A matematika/statisztikai modellezés rengeteg üzleti területet forradalmasít: készletgazdálkodás, üzleti előrejelzések, szimulációs/hatás vizsgálatok stb. A matematikai modellek döntő többsége azonban egy közös hátránytól szenved. A modellezendő feladatot lineárisan (lassú átmenetet feltételező) változó paraméterek függvényeket próbálják meg (sikeresen kezelni).

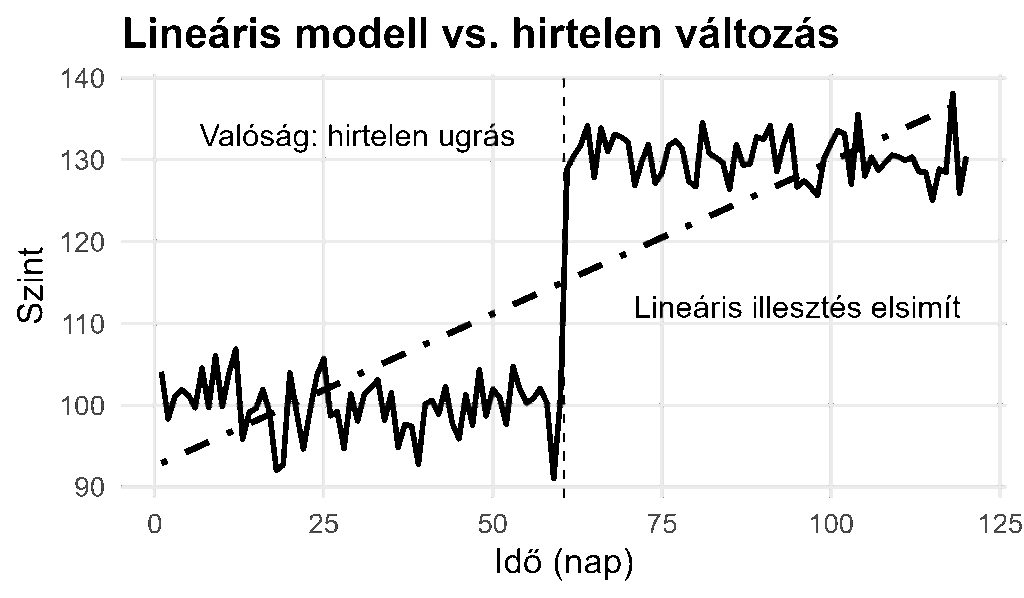

Vannak azonban folyamatok, ahol a változások nem követik ezt a linearitásra vonatkozó feltételt. Éppen ellenkezőleg: a változások hirtelen történnek és szélsőségesek (a folyamat korábbi megfigyeléseihez képest).

Mi lenne erre a legjobb példa, ha nem a klímaváltozás, ahol a megfigyelt hőmérsékleti, csapadék vagy szélsebesség értékek egyre kevésbé illeszkednek a korábbi megfigyelések sorába.

Ma már kisebb cégek stratégiai tervezőeszközei között is megtalálhatóak a dashboardok valamilyen szintű jövőbe tekintő képességekkel (pl. cashflow forecaset).

Ezek a rendszerek azonban nincsenek felkészítve hirtelen változásokra, az eddig hagyományosan alkalmazott elemző módszerek (pl. lineáris vagy általánosított lineáris modellezés) nem képesek a magyarázó változók hirtelen változásának kezelésére.

Igen van, vagy legalábbis néhány alternatív elemző eszköz (megközelítés), amely túlmutat a hagyományos lineáris megközelítésen. Az egy ilyen a Markov Switching Model (MSM) megközelítés.

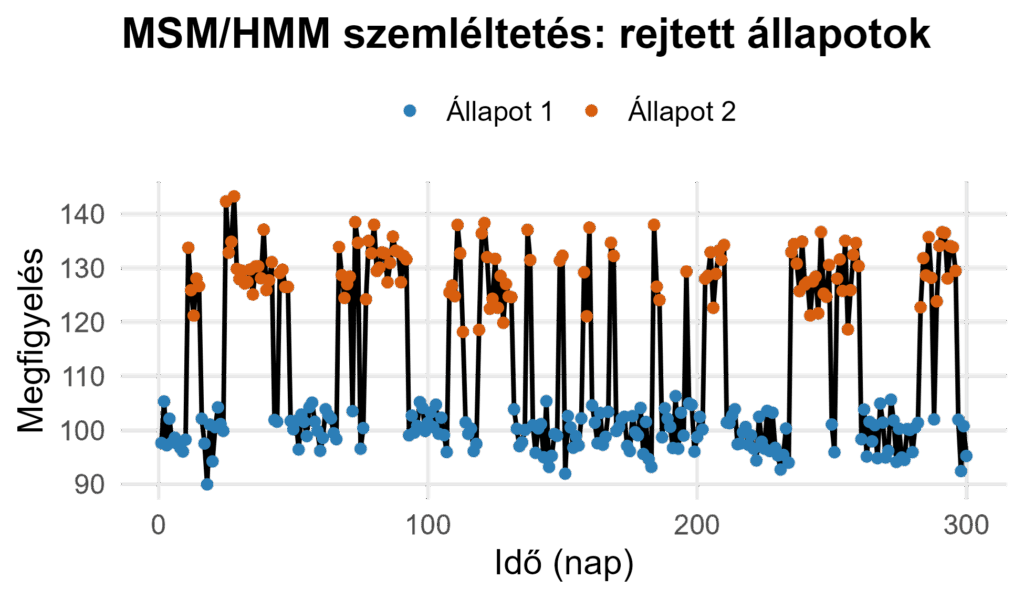

Markov Switching Model (MSM)

Leegyszerűsítve, az MSM modellek olyan idősor alapú modellek, amelyek feltételezik, hogy az adatok egy vagy több – akár rejtett – állapot között váltakoznak (pl. normális hőmérséklet vs. szélsőségesen magas hőmérséklet) és ezek az állapotok különböző tulajdonságokkal rendelkeznek. Az állapotok közötti átmenet egy Markov lánc irányítja, amely megadja az állapotok közötti átmenet valószínűségét.

A Markov-modellek egyik erőssége a szélsőséges változások – amit a modellezés nyelvezetében helyesebb állapotnak nevezni – helyes modellezésének lehetősége. A (rejtett) állapotok modellezésének egyik eszköze lehet a Monte-Carlo Markov Lánc (Monte Carlo Markov Chain, MCMC) számítási technológia alkalmazása, amely – ahogy a neve is sugallja – az állapottérben megtett véletlen séta révén valósítja meg a szükséges paraméterek becslését.

Az MSM alkalmazásával el tudunk szakadni a szokások – és a jelenlegi gyakorlatban még jól működő – lineáris megközelítéstől, nevezetesen attól a múltban gyökerező tapasztalatunktól, hogy a változások egy relatíve lassú folyamat mentén valósulnak meg. Az MSM egymástól szignifikánsan különböző állapotokban gondolkodik és a gyakorlati munka során (pl. egy termelő cég kibocsátásának modellezése) az állapotok közötti átmenet valószínűségét modellezi.

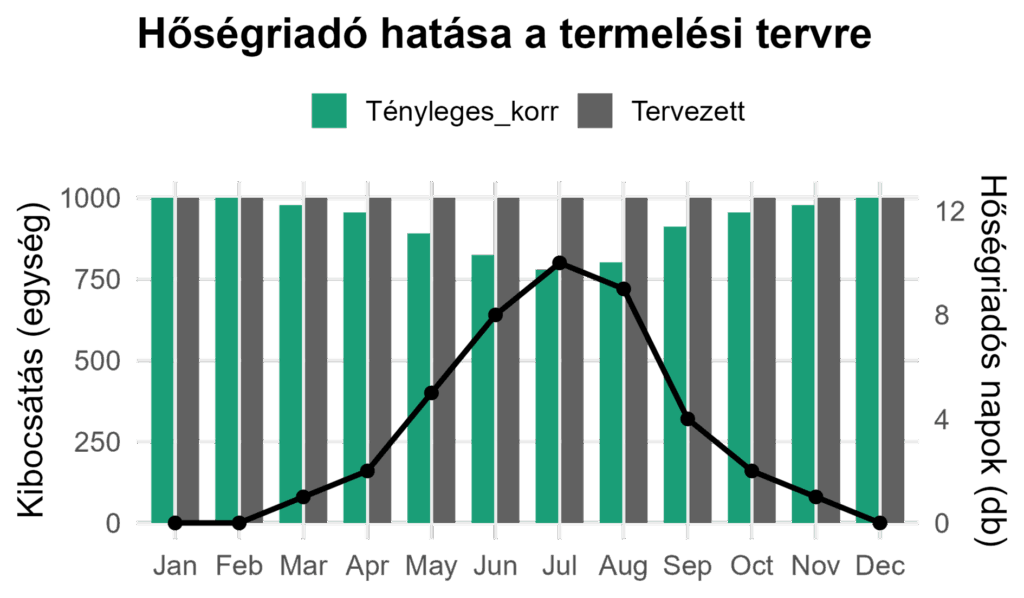

Tegyük fel, hogy Ön egy termelő cég kibocsátásért felel. Év elejének elkészültek a termelési tervek és ha a tervezés precízen támaszkodott az előző évek tapasztalatára, akkor ezek a tervek nyilvánvalóan reálisak, azaz megvalósíthatók.

A jelenlegi magyar törvények ugyan nem rövidítik le a 8 órás munkaidőt még hőségriadó esetén sem, de kötelező pihenési időt (és védőitalt) ír elő. Ettől függetlenül, kutatások igazolják, hogy a hőmérséklet emelkedése negatívan befolyásolja a termelési kapacitás volumenét.

Ebből következően, pl. a hőségriadós (nap középhőmérséklet > 27 celsius három egymást követő napon) napok számának ismeretében biztosan korrigálni kellene a termelési/kibocsátási terveket. A hőségriadós napok számának becslése azonban nem modellezhető a szokásos (lineáris) módszerekkel, hiszen itt az egyes munkanapok státuszáról van szó, amely vagy normális (nincs hőségriadó), vagy abnormális (hőségriadó van érvényben).

A példa alapján pl. a hőségriadós napok számának előrejelzése létfontosságú a termelési tervek validálásakor. Ugyanakkor szélsőségesen (nem lineárisan) változó körülmények szintén hatással lehetnek az éves tervezett kibocsátásra. Az időjárásnál maradva ilyen lehet pl. az intenzív csapadékos időszakot követő útlezárások időtartama, ami logisztika problémát jelenthet akár a nyersanyag beszerzésben, akár a késztermék szállítmányozásban.